6 ข้อสังเกต GDP ไตรมาส 4

- Feb 17, 2020

- 1 min read

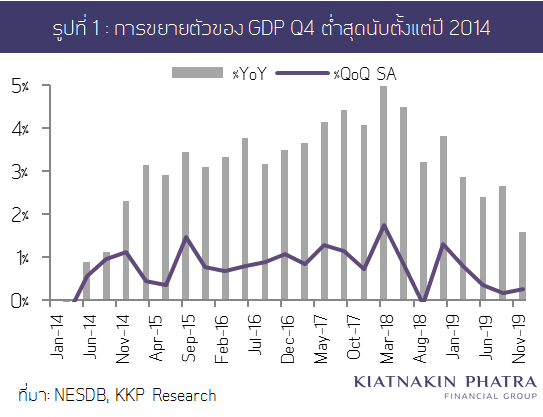

1) GDP เติบโตต่ำสุดในรอบ 21 ไตรมาส หรือตั้งแต่รัฐประหารปี 2014

GDP ไตรมาสที่ 4 ของปี 2019 ขยายตัวเพียง 1.6% เมื่อเทียบกับปีก่อน หรือ 0.2% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งเป็นขยายตัวที่ต่ำที่สุดของเศรษฐกิจไทยนับตั้งแต่ช่วงรัฐประหารปี 2014 โดยเป็นผลมาจากการหดตัวของการส่งออก การใช้จ่ายภาครัฐ ในขณะที่การบริโภคและการลงทุนภาคเอกชนยังขยายตัวแต่ด้วยอัตราที่ชะลอลง สะท้อน ภาพเศรษฐกิจที่ยังคงอยู่ในภาวะซบเซาต่อเนื่องตั้งแต่ก่อนที่จะเกิดเหตุการณ์การแพร่ระบาดของ COVID-19 ด้วยซ้ำทำให้ GDP ทั้งปี ขยายตัวเพียง 2.4% ชะลอตัวจากการขยายตัว 4.1% เมื่อปีก่อน เป็นการขยายตัวต่ำสุดตั้งแต่ปี 2014

2) ภาคบริการ แรงขับเคลื่อนหนึ่งเดียวของเศรษฐกิจไทย

ภาคท่องเที่ยวและการบริการเป็นเครื่องยนต์หลักตัวเดียวของเศรษฐกิจไทยที่ยังคงทำงานในไตรมาสสุดท้ายของปีที่ผ่านมา โดยภาคบริการโดยรวมขยายตัวเป็นบวก 4.1% เมื่อเทียบกับปีก่อน ขณะที่ภาคอุตสาหกรรมโตติดลบที่ 0.9% และภาคการเกษตรติดลบที่ 1.6% จึงทำให้น่าเป็นห่วงว่าการแพร่ระบาดของ COVID-19 จะกระทบภาคบริการที่เป็นเครื่องยนต์เดียวที่เหลืออยู่ของเศรษฐกิจไทย ซึ่งจะส่งผลให้เศรษฐกิจไทยถูกกระทบอย่างหนักในช่วงต้นปีนี้ และด้วยความเสี่ยงที่เศรษฐกิจไทยกำลังเผชิญอยู่ ทั้งภาคผลิตอุตสาหกรรมที่ลดลงจากการส่งออก ภาวะภัยแล้งที่กระทบภาคเกษตร และผลกระทบต่อการท่องเที่ยวจากการระบาดของเชื้อไวรัส อาจทำให้เศรษฐกิจไทยนอกจากจะไม่มีเครื่องจักรในการกระตุ้นแล้ว ยังขาดภาคเศรษฐกิจที่คอยพยุงเพื่อรองรับแรงปะทะอีกด้วย

3) GDP โตจากการนำเข้าที่ลดลง

การส่งออกไทยในไตรมาส 4 ติดลบ 3.6% แต่การนำเข้าติดลบถึง 8.3% ทำให้การขยายตัวของการส่งออกสุทธิ (ส่งออกลบนำเข้า) กลับกลายเป็นบวกและเป็นส่วนสำคัญที่ทำให้ GDP ไตรมาสสุดท้ายขยายตัวได้ แต่ตัวเลขเช่นนี้ไม่ได้เป็นปัจจัยบวกของเศรษฐกิจเนื่องจากการนำเข้าที่ลดน้อยลงอาจส่งสัญญาณถึงภาวะการผลิต และการลงทุนที่ซบเซา (บริษัทลดการนำเข้าวัตถุดิบเพื่อการผลิต และลดการนำเข้าเครื่องจักรเพื่อการลงทุน) และกำลังซื้อของคนในประเทศที่อ่อนแอลง

4) การใช้จ่ายที่ขยายตัว ส่วนหนึ่งเป็นผลจากคนไทยเที่ยวต่างประเทศมากขึ้น

ถึงแม้ว่าตัวเลขการบริโภคสินค้าและบริการภาคเอกชนยังคงขยายตัวได้ดีที่ 4.1% เมื่อเทียบกับปีก่อน ซึ่งลดลงจากไตรมาสก่อนที่ขยายตัวได้ 4.3% เพียงเล็กน้อย แต่เมื่อดูไส้ในแล้ว พบว่าการบริโภคที่เพิ่มขึ้นส่วนหนึ่งมาจากการที่คนไทยเที่ยวและใช้จ่ายในต่างประเทศเพิ่มขึ้นมาก (โต 18% ในไตรมาสล่าสุด) ซึ่งถึงแม้จะนับรวมอยู่ในการบริโภคภาคเอกชน แต่ไม่ได้เป็นการเพิ่มรายได้ให้กับคนในประเทศ (และถูกหักออกเป็นการ “นำเข้าบริการ”) โดยหากพิจารณาเฉพาะการบริโภคของคนไทยที่ใช้จ่ายในประเทศจะเติบโตเพียง 3.4% เท่านั้นซึ่งชะลอลงจากค่าเฉลี่ย 4.3% ในสามไตรมาสก่อนหน้า

5) การใช้จ่ายและการลงทุนภาครัฐฉุดรั้ง GDP

การใช้จ่ายภาครัฐหดตัวลง 0.9% และการลงทุนภาครัฐหดตัวถึง 5.1% เมื่อเทียบกับปีก่อน จากความล่าช้าของการผ่านร่าง พ.ร.บ. งบประมาณ ที่ทำให้อัตราการเบิกจ่ายงบประมาณลดลงอย่างมาก ตามที่ KKP Research เคยประเมินไว้ สะท้อนถึงนโยบายการคลังของภาครัฐที่ควรทำหน้าที่กระตุ้นเศรษฐกิจในยามยาก ยังไม่สามารถทำหน้าที่ได้ดีพอ และถึงแม้ล่าสุด พ.ร.บ. งบประมาณจะถูกผลักดันจนผ่านไปได้แล้ว แต่เราน่าจะยังเห็นตัวเลขการใช้จ่ายและการลงทุนภาครัฐที่ยังแผ่วในไตรมาสที่ 1 ปีนี้จากความล่าช้าของกระบวนการเบิกจ่าย

6) สินค้าคงคลังปรับลดลง 2 ไตรมาสติดต่อกัน

ในช่วง 2-3 ปีที่ผ่านมา การขยายตัวของ GDP ส่วนสำคัญมาจากสินค้าคงคลังที่เพิ่มขึ้นต่อเนื่อง (แปลง่ายๆ คือ ผลิตมากกว่าขายของได้ จึงมีสต๊อกสินค้าเพิ่มขึ้น) แต่ใน 2 ไตรมาสล่าสุดเราเริ่มเห็นสัญญาณการลดลงของสินค้าคงคลังซึ่งอาจสะท้อนกำลังการบริโภคที่ต่ำลงซึ่งรวมถึงอุปสงค์จากต่างประเทศ ทำให้อุตสาหกรรมลดการผลิตและทยอยลดสต๊อกสินค้า (สอดคล้องกับตัวเลขการผลิตภาคอุตสาหกรรมที่ลดลงอย่างต่อเนื่อง) สินค้าคงคลังที่ลดลงเมื่อเทียบกับปีก่อนเป็นอีกปัจจัยที่มีส่วนทำให้ GDP ในไตรมาสนี้ชะลอตัวลงค่อนข้างมาก

ที่มา: KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร

Comments